|

||||||||||||||||||||||||

FISCALITEFort d’une expérience de plus de 10 années, FISCOGES vous guide en matière de droit fiscal national et international par des explications claires et pratiques. Pour toutes vos questions, un contact direct et personnalisé permettra la mise en place de solutions régulièrement revues selon l’évolution de la législation et de vos besoins. |

|

|||||||||||||||||||||||

1. Fiscalité des sociétés |

||||||||||||||||||||||||

FISCOGES vous assiste dans les diverses déclarations et démarches auprès des administrations compétentes. Nous assistons tant les sociétés commerciales, financières ou immobilières. Nous travaillons avec vous pour atteindre vos objectifs en matière de planification fiscale, structuration internationale, société holding ou immobilière, traité de double imposition, rémunérations des cadres, dividendes, intérêts ….. Les sociétés de capitaux résidentes sont soumises aux impôts suivants : |

||||||||||||||||||||||||

Impôts des sociétés |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

Les sociétés de capitaux (SA, SARL et SCA) sont assujetties à l’impôt sur le revenu des collectivités et à l’impôt commercial communal. Ces impôts concerne aussi bien les sociétés de capitaux résidentes que les sociétés étrangères ayant un établissement stable au Grand-Duché de Luxembourg. Les sociétés de capitaux résidentes sont toutefois imposées sur leur revenu mondial (sous réserve des dispositions contenues dans les différentes conventions fiscales signées par le Luxembourg). La détermination du bénéfice imposable correspond en règle générale à l’accroissement des réserves (ou de l’actif net) au cours de l’année d’imposition, après déduction des revenus exonérés d’impôts (par exemple les plus-values sur participations ou dividendes exonérés en application de la Directive européenne Mère-Filiale, ….). Le taux d’imposition actuel des sociétés (IRC et ICC) est de 29,22% (Ville de Luxembourg). Les dividendes sont ajoutés à la base imposable de la société et subissent une retenue à la source de 15%. Certaines dispositions européennes ou internationales (Directives européennes, conventions de non double imposition) prévoient des réductions de retenues à la source pouvant aller jusqu’à la suppression totale de retenues. Les sociétés de capitaux peuvent notamment profiter des allègements fiscaux suivants :

Depuis l’année d’imposition 2011, une imposition minimale des sociétés a été introduite afin de combler le déficit des finances publiques. Cette imposition vise les sociétés ne payant pas d’impôt sur les revenus. Deux régimes doivent être distingués :

L’impôt minimum n’est jamais remboursé, mais il constitue une avance sur la cote de l’impôt sur le revenu des années à venir. Les bonifications mentionnées ci-dessus (allègements fiscaux) ne sont pas imputables sur l’impôt minimum. L’impôt sur la fortune L’impôt sur la fortune est calculé sur la valeur de l’actif net (actif total du bilan de la société, diminué des dettes). Les immeubles n’interviennent que pour une fraction de leur valeur (valeur unitaire); les participations importantes sont entièrement exonérées. Le taux de l’impôt sur la fortune est de 0.5%. Les impôts indirects Les impôts indirects comprennent notamment la TVA, les droits de douane et d’accise, ainsi que les droits d’enregistrement et la taxe d’abonnement. Les organismes de placement collectif et les SPF sont soumis à une taxe d’abonnement. Pour ce qui est de la TVA, quatre taux sont actuellement appliqués au Grand-Duché de Luxembourg (taux au 1er janvier 2015) :

|

||||||||||||||||||||||||

2. Fiscalité des personnes physiques |

||||||||||||||||||||||||

FISCOGES peut vous aider dans l’élaboration de votre déclaration fiscale personne physique luxembourgeoise et belge. Nous pouvons tout prendre en charge : de la vérification de votre préparation fiscale et de ses annexes jusqu’à la procuration avec une centralisation des documents fiscaux en nos bureaux. Pour toute déclaration fiscale, nous établissons, tant pour le Luxembourg que pour la Belgique, un projet d’imposition, afin de vous informer immédiatement du montant à récupérer ou à payer ultérieurement. FISCOGES et son équipe sont là pour vous suggérer les déductions fiscales légales. Nous travaillons ensemble sur votre optimisation fiscale, tant frontalière que résidente, par les déductions des “dépenses spéciales”, “frais d’obtention”, “charges extraordinaires”, etc. Nous travaillons en collaboration avec la caisse d’épargne logement WÜSTENROT et la compagnie d’assurance FOYER pour tous les produits déductibles; nous pouvons ainsi nous charger de toutes les formalités qui vous permettront de réduire vos impôts (ou augmenter votre remboursement).

La remise des déclarations fiscales luxembourgeoises est légalement prévue pour le 31 mars de l’année qui suit celle des revenus. La pratique administrative depuis des années tolère que les déclarations puissent être rentrées ultérieurement. Un rappel pour les retardataires est envoyé par les autorités fiscales luxembourgeoises. Nous vous exposons ci-après un résumé des grandes lignes de la fiscalité des personnes physiques au Luxembourg. Par ailleurs, les autorités fiscales luxembourgeoises éditent chaque année un memento fiscal, reprenant une synthèse très complete de la fiscalité luxembourgeoise (des personnes physiques et des sociétés). |

||||||||||||||||||||||||

Catégories de revenus |

||||||||||||||||||||||||

Le revenue imposable regroupe huit catégories de revenus :

L’impôt sur le revenu prend en compte la situation familiale et la faculté contributive du contribuable. |

||||||||||||||||||||||||

Classes d’impôts |

||||||||||||||||||||||||

Il existe trois classes d’impôts :

-Personnes célibataires et âgées de moins de 65 ans au 1er janvier de l’année d’imposition

-Personnes veuves depuis plus de 3 ans

-Les époux imposés collectivement |

||||||||||||||||||||||||

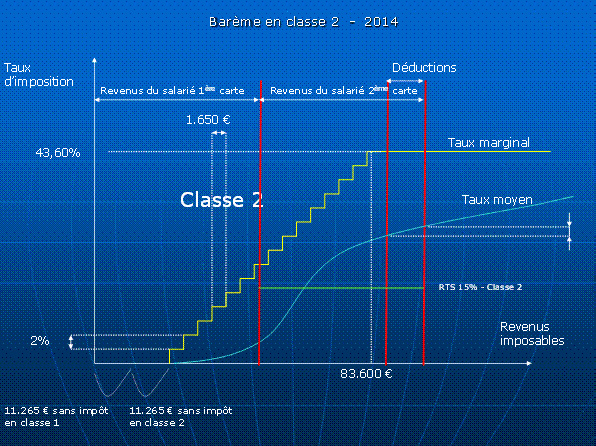

Barème d’imposition |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

le taux moyen d’imposition représente l’impôt total divisé par la base imposable totale. Le taux maximum d’imposition est de 42,80%. Il est atteint dès que le revenu imposable est de :

La contribution au fonds pour l’emploi de 7% est augmentée à 9% pour la partie des revenus excédant 150.000€ en classe1 et en classe 1a / pour la partie des revenus excédant 300.000€ en classe 2. En conséquence, le taux maximum d’imposition de 42,80% passe à 43,60% pour ces parties de revenus. Vous pouvez consulter le barème officiel via le lien ci-après : Les différents formulaires de déclaration sont téléchargeables via le lien ci-après : |

||||||||||||||||||||||||

| © FISCOGES sarl 2015 | Tous droits réservés | | Site optimisé pour une résolution de 1280/1024px.| Testé sous IE6.0 / Mozzila / Netscape7.0 | |

||||||||||||||||||||||||